REEE, CELI ou REER

Investir d'abord dans un REEE, un CELI ou un REER ?

Plusieurs de mes clients se demandent dans quel régime investir en premier (REEE, CELI ou REER ... voir même rembourser l'hypothèque d'abord).

Il est important de comprendre que toutes les façons d'épargner sont bonnes si elles suivent un objectif connu et reconnu par le couple.

Attention, chaque outil a son utilité propre (épargne retraite, épargne fiscal, épargne études) et des objectifs à terme différent (long, moyen et court).

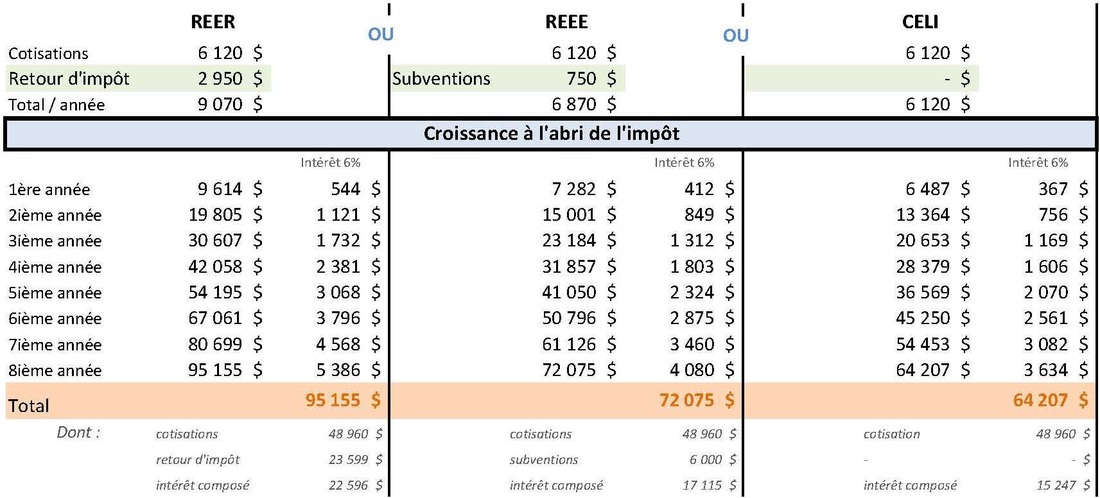

Hypothèse :

Budget familial disponible pour l'épargne de 510 $ par mois soit environ 6 120 $ par année et ce pendant 8 ans. Le rendement attendu est de 6%, le taux d'imposition est de 48,2% avec un profil de risque moyen à élevé pour tout les comptes.

Les subventions pour le REEE sont de 20% pour la SCEE et de 10% pour l'IQEE.

(En 8 ans, nous cotiserons 48 960$ au REEE donc nous ne dépasserons pas la cotisation maximum autorisée à vie de 50 000$.)

Illustration :

Budget familial disponible pour l'épargne de 510 $ par mois soit environ 6 120 $ par année et ce pendant 8 ans. Le rendement attendu est de 6%, le taux d'imposition est de 48,2% avec un profil de risque moyen à élevé pour tout les comptes.

Les subventions pour le REEE sont de 20% pour la SCEE et de 10% pour l'IQEE.

(En 8 ans, nous cotiserons 48 960$ au REEE donc nous ne dépasserons pas la cotisation maximum autorisée à vie de 50 000$.)

Illustration :

Le choix de l'outil de placement dépend de votre objectif.

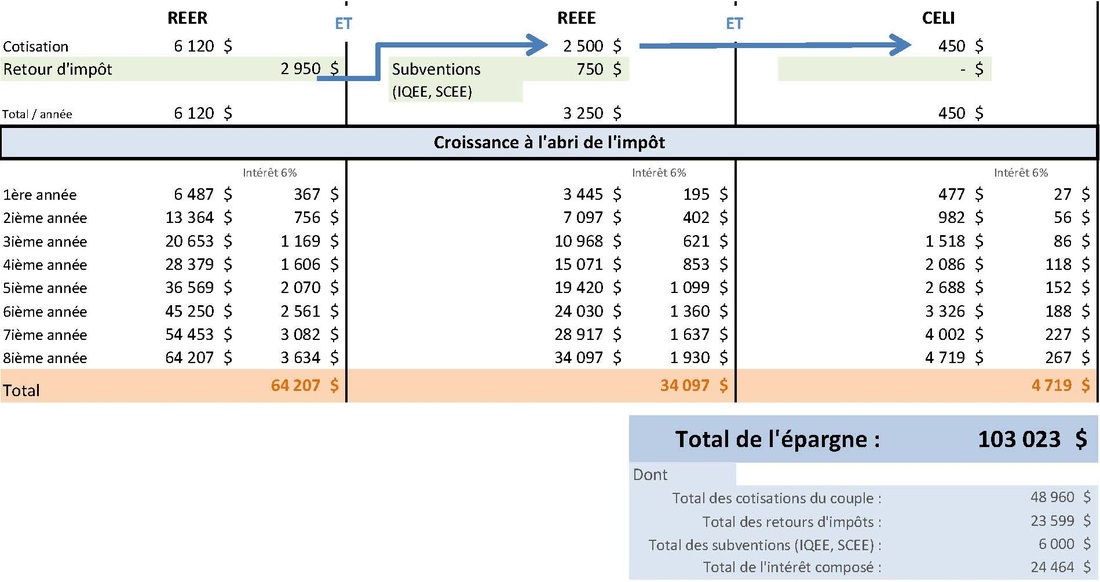

Détail d'une stratégie que nous pourrions mettre en place.

Hypothèse :

Budget familial disponible pour l'épargne de 510 $ par mois pendant 8 ans, un taux de rendement de 6%, un taux d'imposition de 48,2% et un profil de risque moyen à élevé.

Je propose de mettre la totalité de la liquidité disponible dans le REER (cotisation = 510$ / mois), ce qui procure un retour d'impôt que l'on utilise pour cotiser au REEE de l'enfant. Le montant des subventions pour le REEE est maximisé pour une cotisation de 2 500$, donc la totalité du retour d'impôt ne se retrouve pas dans le REEE mais est partagé avec le CELI (2 950 $ - 2 500 $ = 450$).

Illustration :

Ces 2 démonstrations sont présentées ici à titre indicatif seulement et permettra de démontrer l'intérêt d'une stratégie personnalisée de placement sans garantie de rendement. Les illustrations ont été élaborées par Maud Salomon et sont basées à partir d'estimations et d'hypothèses au moment de la publication du site. Cependant, elle ne peut garantir ni assurer l'actualité de son contenu.

L'impact du retour d'impôt, des subventions gouvernementales et de l'intérêt composé fait le succès de notre stratégie.

On va ainsi chercher jusqu'à 54 063$ qui ne sortiront pas directement de nos poches.

On va ainsi chercher jusqu'à 54 063$ qui ne sortiront pas directement de nos poches.