Régime enregistré d'épargne invalidité

Dans son budget de 2007, le gouvernement fédéral a annoncé la mise sur pied d'un nouveau Régime Enregistré d'Épargne-Invalidité (REEI) pour aider les parents et les proches à assurer la sécurité financière à long terme des personnes atteintes d'un handicap. Les cotisations aux REEI ne sont pas déductibles, mais les gains réalisés grâce à de telles cotisations sont exonérés d'impôt tant qu'ils sont conservés dans le régime. Les cotisations aux REEI peuvent aussi être admissibles à une subvention fédérale (jusqu'à concurrence de 3 500 $ par an).

Les familles à faible revenu pourront également recevoir un Bon canadien (jusqu'à concurrence de 1 000 $ par an).

Quel montant pouvez-vous contribuer?

Il n'y a aucune limite annuelle aux cotisations à un REEI, mais le montant cumulatif des cotisations ne peut pas dépasser 200 000 $ par bénéficiaire.

Selon le revenu familial net, les cotisations au régime peuvent aussi être admissibles à une nouvelle aide du gouvernement du Canada sous forme de Subvention canadienne pour l'épargne-invalidité (SCEI) et de Bon canadien pour l'épargne-invalidité (BCEI), descriptif plus bas.

Les familles à faible revenu pourront également recevoir un Bon canadien (jusqu'à concurrence de 1 000 $ par an).

Quel montant pouvez-vous contribuer?

Il n'y a aucune limite annuelle aux cotisations à un REEI, mais le montant cumulatif des cotisations ne peut pas dépasser 200 000 $ par bénéficiaire.

Selon le revenu familial net, les cotisations au régime peuvent aussi être admissibles à une nouvelle aide du gouvernement du Canada sous forme de Subvention canadienne pour l'épargne-invalidité (SCEI) et de Bon canadien pour l'épargne-invalidité (BCEI), descriptif plus bas.

Qui peut être bénéficiaire ?

- Être a dmissible au crédit d'impôt pour personnes handicapées

- Posséder un numéro d'assurance sociale valide

- Être un résident canadien

- Être âgé de moins de 60 ans et ne pas atteindre cet âge jusqu'au 31 décembre; cette limite d'âge ne s'applique pas lorsque le REEI d'un bénéficiaire est contracté à la suite d'un transfert de l'ancien REEI du bénéficiaire

Qui peut ouvrir un REEI ?

- Un bénéficiaire adulte peut ouvrir un REEI. Si le bénéficiaire n'est pas mentalement capable, le tuteur aux biens du bénéficiaire peut ouvrir le REEI

- Si le bénéficiaire est mineur, un parent, le père et la mère ou un tuteur aux biens peuvent ouvrir et administrer le REEI

- Un bénéficiaire peut avoir seulement un REEI à la fois, sauf en cas de transfert d'un REEI à un autre. L'émetteur doit transférer les actifs ou la valeur des actifs à l'autre REEI du bénéficiaire sur demande et le régime qui a fait l'objet du transfert sortant doit être fermé dans un délai de 120 jours suivant l'ouverture du nouveau régime

Qu'en est-il des cotisations ?

- Il n'y a aucune limite annuelle aux cotisations à un REEI, mais le montant cumulatif des cotisations ne peut pas dépasser 200 000 $ par bénéficiaire

- Les cotisations à un REEI ne sont pas déductibles aux fins de l'impôt sur le revenu. Les revenus de placement (y compris les intérêts, les dividendes et les gains en capital réalisés) obtenus dans un REEI ne seront pas imposés tant qu'ils resteront dans le régime, mais ils seront ajoutés au revenu imposable du bénéficiaire, avec les subventions et bons du gouvernement versés, au moment de leur retrait du REEI

- Les cotisations ne seront plus autorisées après l'année civile au cours de laquelle le bénéficiaire atteint 59 ans.

Quelles sont les nouvelles subventions canadiennes ?

La subvention canadienne pour l'épargne-invalidité (SCEI)

Les cotisations à un REEI peuvent donner droit à des versements au titre de la Subvention canadienne pour l'épargne-invalidité (SCEI), laquelle peut atteindre 3 500 $ par année.

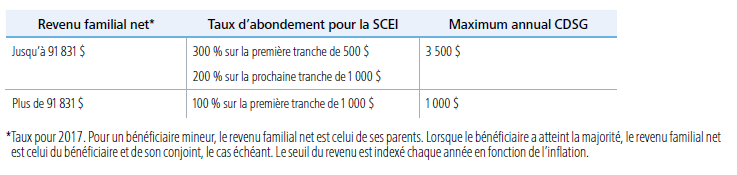

La SCEI est plus élevée pour les familles à revenu faible ou moyen. Pour une famille dont le revenu net ne dépasse pas 91 831 $, la subvention sera de :

Pour une famille dont le revenu net dépasse 91 831 $, la subvention sera de :

La subvention canadienne pour l'épargne-invalidité (SCEI)

Les cotisations à un REEI peuvent donner droit à des versements au titre de la Subvention canadienne pour l'épargne-invalidité (SCEI), laquelle peut atteindre 3 500 $ par année.

La SCEI est plus élevée pour les familles à revenu faible ou moyen. Pour une famille dont le revenu net ne dépasse pas 91 831 $, la subvention sera de :

- 3 $ pour chaque dollar versé, pour la première tranche de 500 $

- 2 $ pour chaque dollar versé, pour la tranche suivante de 1 000 $

Pour une famille dont le revenu net dépasse 91 831 $, la subvention sera de :

- 1 $ pour chaque dollar versé, jusqu'à un maximum de 1 000 $

Le bon canadien pour l'épargne-invalidité (BCEI)

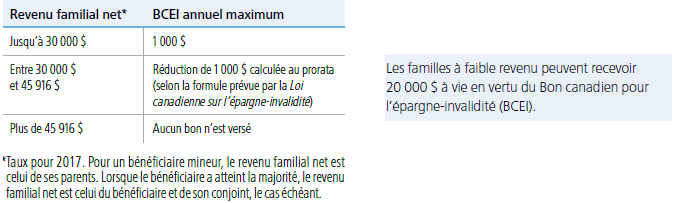

Les familles à faible revenu peuvent avoir droit à un Bon canadien pour l'épargne-invalidité (BCEI). Pour une famille dont le revenu net ne dépasse pas 30 000 $, le montant du BCEI sera de 1 000 $ par année. Ces bons ne seront pas conditionnels au versement de cotisations, autrement dit l'État peut déposer jusqu'à 1 000$ par année dans le REEI d'un bénéficiaire à faible revenu, même si AUCUNE cotisation n'a été versée au REEI.

Pour une famille dont le revenu net est supérieur à 30 000 $, mais inférieur à 45 916 $, le montant du BCEI sera calculé au prorata de la somme de 1 000 $ par année selon une formule établie à l'avance (chiffres de 2017).

Le plafond cumulatif du BCEI est fixé à 20 000 $ par bénéficiaire et le bon ne sera plus versé après le 31 décembre de l'année au cours de laquelle le bénéficiaire atteint 49 ans.

Les familles à faible revenu peuvent avoir droit à un Bon canadien pour l'épargne-invalidité (BCEI). Pour une famille dont le revenu net ne dépasse pas 30 000 $, le montant du BCEI sera de 1 000 $ par année. Ces bons ne seront pas conditionnels au versement de cotisations, autrement dit l'État peut déposer jusqu'à 1 000$ par année dans le REEI d'un bénéficiaire à faible revenu, même si AUCUNE cotisation n'a été versée au REEI.

Pour une famille dont le revenu net est supérieur à 30 000 $, mais inférieur à 45 916 $, le montant du BCEI sera calculé au prorata de la somme de 1 000 $ par année selon une formule établie à l'avance (chiffres de 2017).

Le plafond cumulatif du BCEI est fixé à 20 000 $ par bénéficiaire et le bon ne sera plus versé après le 31 décembre de l'année au cours de laquelle le bénéficiaire atteint 49 ans.

F.A.Q - Questions fréquentes sur le REEI