Arthur 3 semaines

Mise en situation :

Arthur vient seulement d'avoir 3 semaines. Il vient de recevoir son numéro d'assurance social et ses parents ne veulent pas perdre une minute pour lui ouvrir un REEE. Ils ont réalisé l'importance des intérêts composés et veulent mettre cette force de leur côté.

Les parents d'Arthur ont décidé de mettre la somme qu'ils reçoivent à titre de la ''prestation universelle pour garde d'enfants'' (PUGE) dans le REEE.

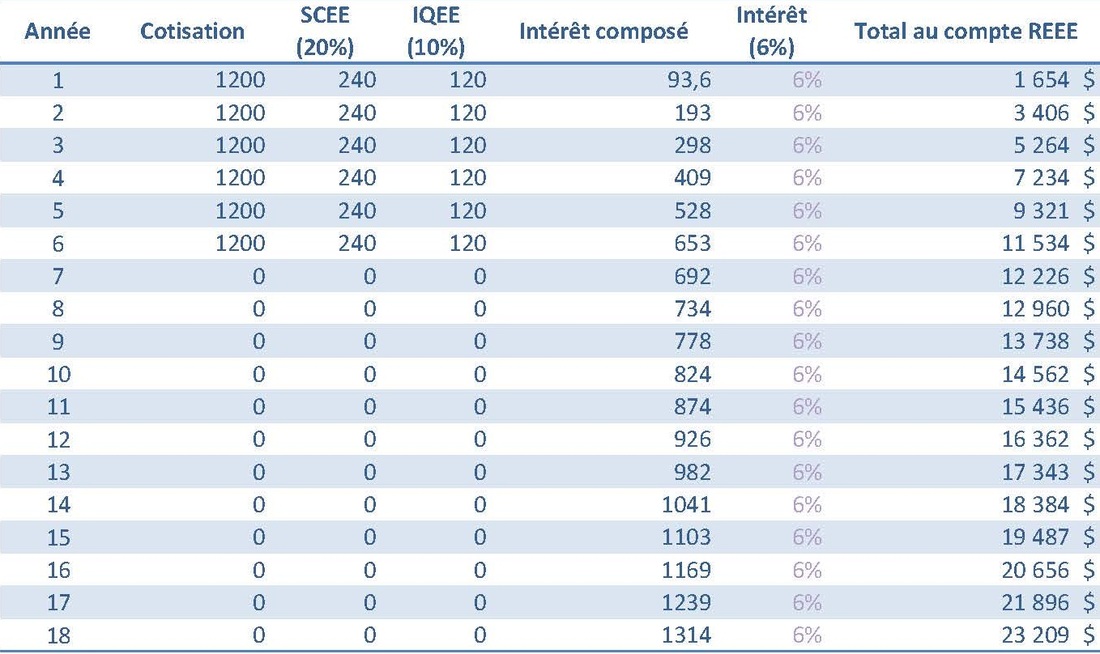

Donc la cotisation totale mensuelle est de 100$ et sera effective pendant les 6 premières années d'Arthur.

Supposons un rendement de 6% par année jusqu'à l'âge de 18 ans. Arthur a droit à 2 subventions, soit la SCEE à hauteur de 20% et l'IQEE à hauteur de 10%, basée sur le revenu familial des parents.

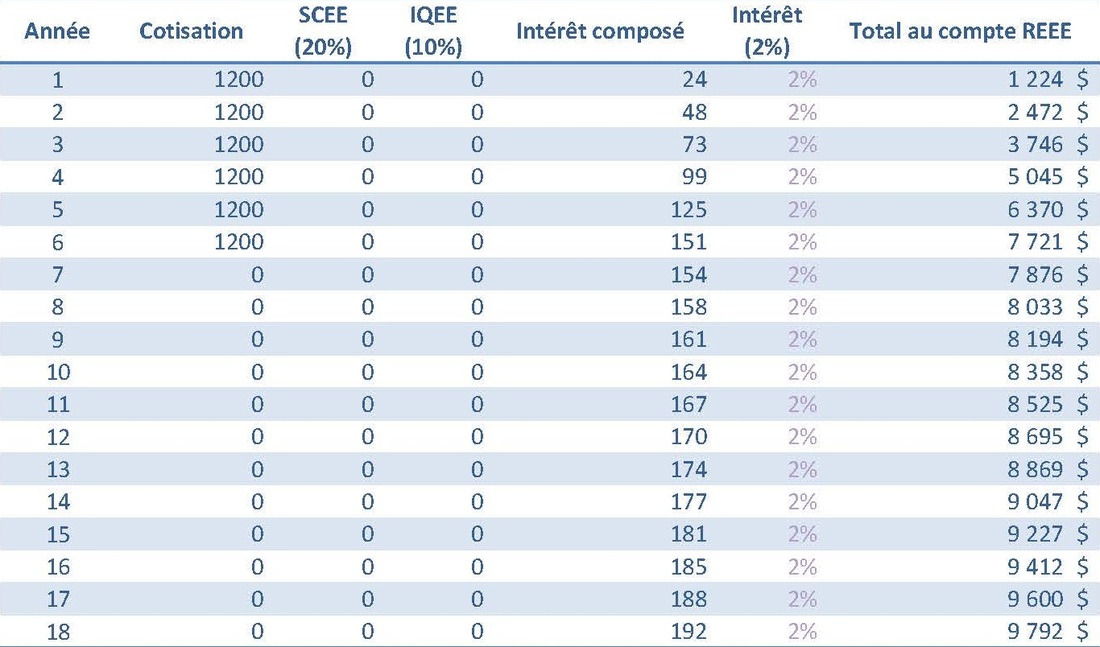

À la demande des parents, j'ajoute un tableau comparatif qui leur démontrera l'avantage de cette option versus le placement de cette somme (PUGE) dans un compte épargne ''non-enregistré'' quelconque (non REEE) de la banque ou autres.

Supposons un rendement de 2% et un intérêt composé.

Arthur vient seulement d'avoir 3 semaines. Il vient de recevoir son numéro d'assurance social et ses parents ne veulent pas perdre une minute pour lui ouvrir un REEE. Ils ont réalisé l'importance des intérêts composés et veulent mettre cette force de leur côté.

Les parents d'Arthur ont décidé de mettre la somme qu'ils reçoivent à titre de la ''prestation universelle pour garde d'enfants'' (PUGE) dans le REEE.

Donc la cotisation totale mensuelle est de 100$ et sera effective pendant les 6 premières années d'Arthur.

Supposons un rendement de 6% par année jusqu'à l'âge de 18 ans. Arthur a droit à 2 subventions, soit la SCEE à hauteur de 20% et l'IQEE à hauteur de 10%, basée sur le revenu familial des parents.

À la demande des parents, j'ajoute un tableau comparatif qui leur démontrera l'avantage de cette option versus le placement de cette somme (PUGE) dans un compte épargne ''non-enregistré'' quelconque (non REEE) de la banque ou autres.

Supposons un rendement de 2% et un intérêt composé.

Tableau comparatif avec un compte épargne non-enregistré (non REEE)

Ces 2 tableaux sont présentés ici à titre indicatif et ne garantissent aucun rendement futur ni aucun montant de subventions. Les illustrations ont été élaborées par Maud Salomon et sont basées à partir d'estimations et d'hypothèses au moment de la publication du site. Cependant, elle ne peut garantir ni assurer l'actualité de son contenu.

Une différence de plus de 13 000$ entre les deux options.

Avec le REEE, les parents atteignent leur objectif sans sortir un sous de leur portefeuille.

Ils auront une longueur d'avance quand viendra le temps d'aider Arthur pour son éducation. À l'âge de 18 ans, Arthur pourra compter sur plus de 23 000$ pour poursuivre ses études postsecondaires.